ゴリラ

ゴリラ

という人向けの記事です。

dカードのこえたらリボは、要するに普通の「リボ払い」です。自分で決めた額を毎月支払う方法になります。

「リボ払いはこわい」というのはよく聞くと思いますが、「こえたらリボ」も例に漏れずリスクがあります。

人によっては「支払い残高が膨れ上がる」など失敗の可能性ありです。

ただ、いざ使うべきか、やめるべきかとなると、

「こえたらリボってどんな支払い方法?」

「どんなリスクがあるの?」

など気になるところです。

そこで本記事では、こえたらリボの詳細、よくある失敗など紹介していきます。

「こえたらリボ」は自分に必要か見ていきましょう。

先に正直な結論を伝えると、こえたらリボは普通のリボ払い。

カードの支払いが一定になり、家計が管理しやすくなる半面、「自分がいくら使ったか」というところへの感覚は希薄になりがち。使わないのが個人的にはおすすめ。

※当記事の情報は執筆時点での情報です。最新情報の提供に努めてはいますが、契約時には必ず公式サイトにてご確認ください。

※ 正直スマホはアフィリエイトプログラムに参加しています(メディアポリシー)。

※この記事の更新日は冒頭に記載のとおりです。最新の情報は各社公式サイトおよびオンラインショップでご確認ください。

【ドコモユーザー向け】

ドコモで家族・光の料金あわせて11,000円/月以上かかってるなら、dカード GOLDがあるとお得になります。

- 毎月のドコモの料金が10%還元!

- 最大10万円のケータイ補償!

- 年間の利用額で最大2.2万円の特典!

その他、特典もりだくさんで、持ってなければ割ともったいないので強めにおすすめです!

\最短5分で審査完了/

目次

「こえたらリボ」とは⇒要するに「普通のリボ払い」

「こえたらリボ」の公式サイトでの説明は以下。

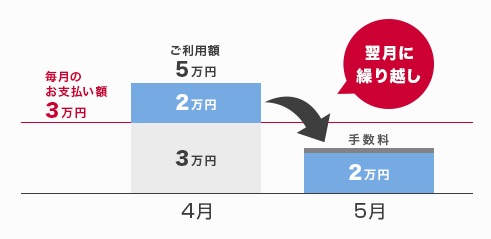

こえたらリボはあらかじめ決めた金額をこえると、「こえた分だけ」リボ払いになるサービスです。

公式サイトの説明としては、「こえたときだけリボ払いが発動する」というニュアンス。

ただ仕組み自体を見ると、他のクレジットカードのリボ払いと全く同じです。

支払い残高が3万円以上でキープされている限りは、毎月3万円の支払いが続いていくことになります。

ということで、申し込み前にはあくまで「リボ払いに契約する」ということを肝に銘じておく必要があります。

「リボ払い」の仕組みをあらためて確認

「リボ払い」の仕組みをあらためて確認していきましょう。

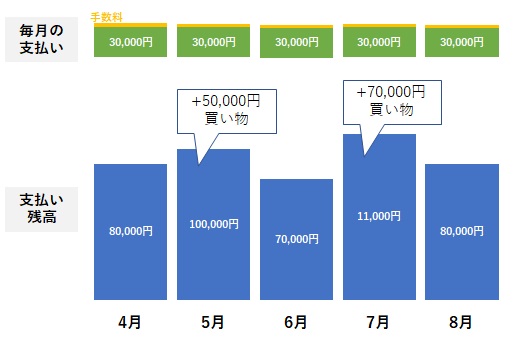

リボ払いは、クレジットカードの利用金額にかかわらず、毎月一定の金額を支払う方式です。

毎月の支払いとしては、「自分で設定した支払い額+手数料(利息)」を支払うことになります。

支払いが一定になるため、家計が管理しやすいのがメリット。

ただし、支払い残高がある限りはずっと支払いが続いていくことになります。

「リボ払い」のデメリットも再チェック

よく言われるリボ払いとしては以下の2つがあります。

- 利息が高い

- お金を使ってる感覚が薄くなりがち

まず1つ目のデメリットが利息です。dカードの「こえたらリボ」の利息は15%です。カードローンとかと同レベルなのでふつうに高いですね。

2つ目が「お金を使ってる感覚が薄くなりがち」ということ。

毎月、支払い額が一定のため、自分に負担がかかっているという感覚になりづらく、ついついモノを買ってしまうというのがよくあるパターンです。

繰り越しもあくまで借金であることには注意が必要。

dカードの「こえたらリボ」も、こうしたデメリットを意識しつつ、使うべきか判断する必要があるでしょう。

リボ払いのメリットは家計が管理しやすくなること

メリットも見ていきましょう。リボ払いのメリットは、家計の管理がしやすくなることです。

支払いが一定になり、出費への感覚が希薄にはなるものの、家計の管理自体は楽になります。

また、もう一つのメリットとしては、「高額の商品を買ったときも負担が一気に増えずに、少しずつ返済できる」ということ。

こうしたメリットに大きな魅力を感じる人は、こえたらリボを利用するのも選択肢となるでしょう。

「dポイント増量」も利息の元は取れない

こえたらリボではdポイントの増量キャンペーンがあります。

リボ払いが発生した月の利用額に対し、dポイントの還元率は1.0%⇒1.5%にアップします。

ただし、こえたらリボでは、利息が年15%⇒月あたり1.25%かかります。その月の時点でポイント増量分を利息が上回ることになります。

さらに毎月利息がかかっていくので、結局、かなり損になる模様です。ポイント目当てで「こえたらリボ」に飛びつくのはNGといえます。

【失敗例】「キャンペーンでリボを設定⇒そのまま忘れる」のパターンに注意

失敗談として意外と多いのが「キャンペーンでこえたらリボを設定⇒そのまま忘れる」のパターンです。

dカードでは「超えたらリボ」や「キャッシングリボ」の設定でポイントやiDキャッシュバックが貰えるキャンペーンを随時、実施しています。

▼iDキャッシュバックが貰えるキャンペーン

「iDキャッシュバックだけもらって、すぐに一括払いに戻そう」と思っていて、そのまま忘れてリボ払いのまま使い続けてしまうという人も中に入るようです。

「どうせ一括払いに戻すし」ということで月々の支払いの設定額を5,000円など、かなり低めに設定してしまうと、かなり危ない感じです。支払い残高が短期間で一気に増えます。

あとからリボ月5000円に設定してて死にそう

— tomokin966 (@tomokin966) September 17, 2014

30万の請求が結構前にあった→一旦その時あれで1回だけリボにした→そのあと20万ぐらいの請求があったからリボの残り分だと思い込みそのまま過ごす→リボ5000円たる枠を発見する→問い合わせる→まだ30万のうち1万しか支払えてなかったことを知る(イマココ

— おとちゃん (@lovedmm415) February 24, 2020

たとえば月々10万円ほどのカード利用に対し、5,000円ずつしか返済していかないとすると、半年ほどで支払い残高が50万円ほどに膨れ上がります。

知らないうちに大きな手数料を支払うハメになります。(支払い残高が50万円とすると年間7.5万円)

キャンペーンでiDキャッシュバックをゲットしたいという人は、リマインダーをかけて、注意しつつ申し込みする必要があるでしょう。

【評判】「あとからリボ」への勧誘の電話が結構ある

dカードの評判を見ていて目につくのが、勧誘の電話に関するものです。

キャンペーンなどと絡めて、「リボ払いへの変更はどうですか」という勧誘の電話がけっこうあるようです。

不要の場合は、キッパリと断ってしまうのが良いでしょう。

ドコモのdカードゴールドのキャンペーンと言いつつ、リボ払いに変えさせようとするのって詐欺電話だろコレ…。ポイントより金利のが高かろうに…

— たろ (@taroslife) January 13, 2020

昨日dカードのデスクからリボ払い勧誘の電話がきて丁重にお断りしたところ

— てんび〜 / 加藤瑞貴 (@_tenbi) December 21, 2019

「知らないうちにリボ払いになってた」と感じる人も多い

「知らないうちにリボ払いになってた」と感じる人も多いようです。

「申し込み時にこえたらリボにチェックを入れてしまった」などの可能性が考えられます。

リボ払いをしたくない人は、申し込み時に間違えなく一括払いにチェックを入れるように注意深く入力を進めるようにしましょう。

ドコモのdカードでの支払い、設定した覚えがないのにこえたらリボとかいうリボ払いにされてる…電話でしか解約できないしなんなんだこれ

— とこた THE WORST (@sstokota) August 28, 2019

うーん。よくわからん。私はリボにした記憶はない。とりあえず電話待ち。Dカードややこしいなぁ。携帯払い便利だけど普通にクレカにすればよかった

— 弓月 (@yudukinokimi) August 29, 2019

「こえたらリボ」の解約は電話1本でOK

こえたらリボの解約は電話のみです。オンラインでの解約方法はなしです。不要の人は、サクッと解約しましょう。

▼こえたらリボの解約 受付窓口

【dカード会員の方】

dカードセンター:0120-300-360

【dカード GOLD会員の方】

dカードゴールドデスク:0120-700-360

受付時間:午前10時~午後8時

引き留められたりすんのかなと思ってビクビクしながら電話かけたら音声ガイダンスで、オペレーターに繋がるまでにカード番号を入力して誰だかわかってる状態で電話できるのすごくありがたかったし、かなりあっさりこえたらリボのが解約できた。よかった。

— すら (@thru_im) November 13, 2018

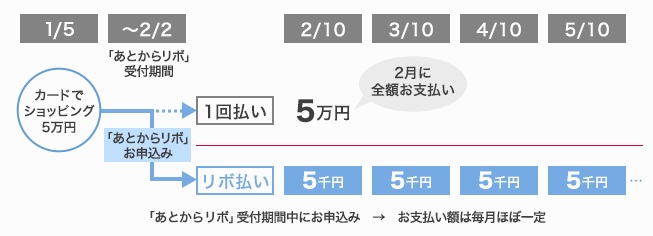

「あとからリボ」もチェック

dカードで利用できるもう一つのリボ払い「あとからリボ」についても少し見ていきましょう。

あとからリボは、1回払い・2回払い・ボーナス一括払いで購入した商品を、あとからリボ払いに変更できるサービスです。

かなりザックリ言うと、高い買い物をした時に、一度借金にしておいて、毎月一定額ずつ返済ができるサービスです。

急な出費でどうしても今月は払えないという時に、支払いを先送りにできるのはメリットです。

ただし「こえたらリボ」と同様に、どうしても「利息がかかる」「お金を使ってる感覚が薄くなりがち」などデメリットとなります。

どうしてもお金が足りないという状況であれば、ボーナス一括払いを利用するなど、やはり別の方法を考えた方が良さそうです。(こちらは手数料無料となっています。)

まとめ:こえたらリボは基本使わないがおすすめ

こえたらリボは、中身としては、毎月一定額の支払いを続けていくリボ払いになります。

カードの支払いが一定になり、家計が管理しやすくなる半面、「自分がいくら使ったか」というところへの感覚は希薄になりがちです。

個人的には「家計を上手く管理できても、出費が増えてはあまり意味がないかも」というのが正直なところです。

人によっては、気付かないうちに支払い残高が膨れ上がるケースもしばしばあります。

デメリットを再チェックした上で、利用するかを判断していくのが良さそうです。

\最短5分で審査完了/